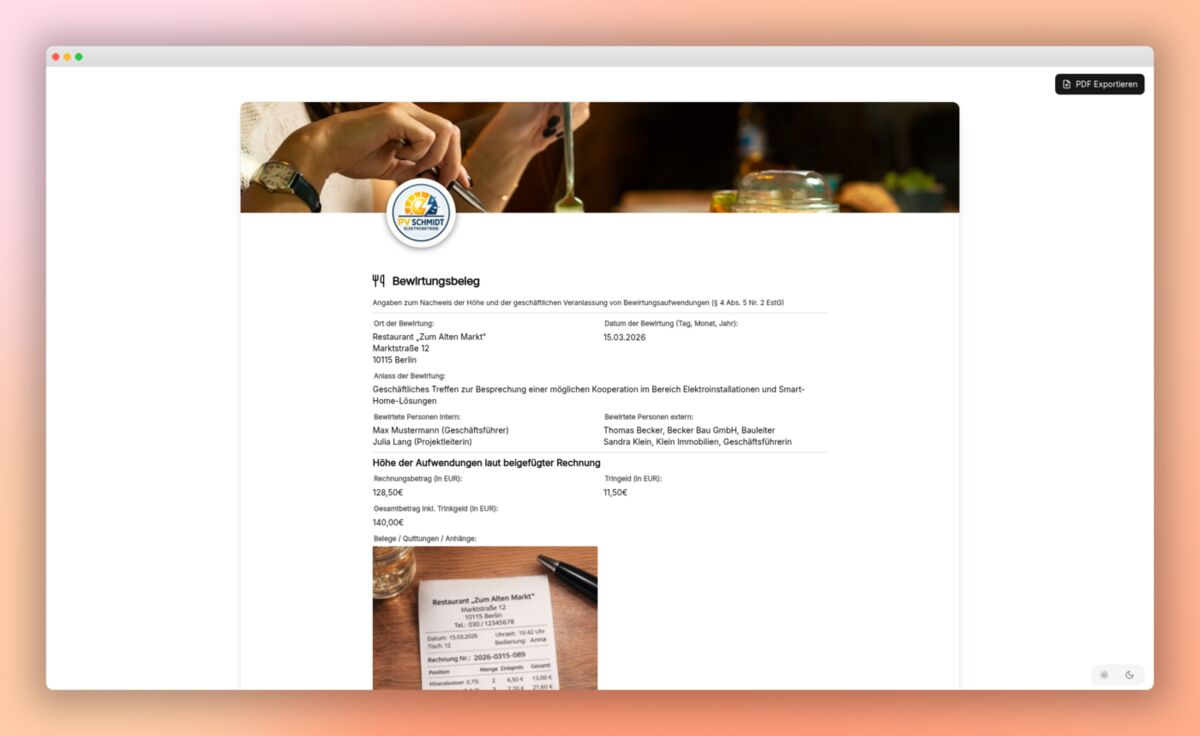

Bewirtungsbeleg Vorlage – §4 Abs. 5 Nr. 2 EStG konform

Geschäftsessen sind nur dann steuerlich absetzbar (70 % als Betriebsausgabe), wenn die Bewirtungsaufwendungen lückenlos nach §4 Abs. 5 Nr. 2 EStG dokumentiert sind. Ein fehlendes Feld – kein Anlass, keine Teilnehmer, kein Datum – und der Betriebsprüfer streicht den kompletten Posten. Diese Vorlage bildet alle Pflichtangaben formal sauber ab, lässt sich vor Ort am Smartphone ausfüllen und hängt die Rechnung als Foto direkt an.

Was die Vorlage abdeckt – auf einen Blick

Die Vorlage erzwingt genau die Felder, die das Finanzamt im Rahmen einer Betriebsprüfung sehen will. Kein Feld zu viel, keines zu wenig:

- Ort der Bewirtung (vollständige Anschrift des Restaurants)

- Datum der Bewirtung (Tag, Monat, Jahr)

- Anlass der Bewirtung – konkret und geschäftlich nachvollziehbar

- Bewirtete Personen intern (eigene Mitarbeiter mit Funktion)

- Bewirtete Personen extern (Gäste mit Firma und Funktion)

- Rechnungsbetrag, Trinkgeld, Gesamtbetrag in EUR

- Foto der maschinell erstellten Restaurant-Rechnung

- Unterschrift des Gastgebers

Die Pflichtangaben nach §4 Abs. 5 Nr. 2 EStG – ohne Lücken

Der Gesetzgeber ist hier ungewöhnlich konkret: Ein Bewirtungsbeleg muss schriftlich, zeitnah und vom Steuerpflichtigen selbst erstellt sein und alle Pflichtangaben enthalten. Das Bundesfinanzministerium hat in mehreren BMF-Schreiben präzisiert, was 'zeitnah' bedeutet: in der Regel innerhalb von 10 Tagen nach der Bewirtung. Wer den Beleg erst Wochen später zur Buchhaltung gibt, riskiert die Aberkennung.

Besonders streng wird der Anlass geprüft: 'Geschäftsessen' reicht nicht – das gilt im Lichte der Rechtsprechung als reine Floskel. Akzeptiert werden konkrete Angaben wie 'Vertragsverhandlung Projekt X', 'Akquise-Gespräch Neukunde Y' oder 'Jahresplanung Vertriebsteam'. Die Vorlage hat dafür ein Pflicht-Textfeld mit Beispielen.

Bei der Personenliste verlangt das Finanzamt alle Teilnehmer namentlich – auch den Gastgeber selbst. Die früher übliche Praxis, nur 'eigene Person plus 3 Gäste' anzugeben, wird seit 2007 nicht mehr akzeptiert.

Restaurantrechnung – was darauf stehen muss

Zusätzlich zum Eigenbeleg verlangt §14 UStG für Bewirtungsaufwendungen ab 250 EUR eine ordnungsgemäße Rechnung mit allen Pflichtangaben: Name und Anschrift des Leistungsempfängers (also der Firma des Gastgebers, nicht 'an Selbstabholer'), Steuernummer oder USt-IdNr. des Restaurants, fortlaufende Rechnungsnummer, Datum, Aufschlüsselung der Speisen und Getränke nach Steuersätzen, ausgewiesene Umsatzsteuer.

Kleinbetragsrechnungen unter 250 EUR brutto sind etwas einfacher: hier reichen Name und Anschrift des Restaurants, Datum, Menge und Art der Leistungen sowie Bruttobetrag und Steuersatz. Die Vorlage hat dafür ein Foto-Pflichtfeld – ohne angehängte Rechnung wird der Beleg nicht abgeschlossen.

Trinkgeld – richtig dokumentieren und absetzen

Trinkgeld ist als Bewirtungsaufwand absetzbar, wenn es üblich ist (in Deutschland in der Regel 5–10 % vom Rechnungsbetrag). Wichtig: Das Trinkgeld muss vom Gastgeber selbst auf dem Bewirtungsbeleg ausgewiesen werden, da es auf der Restaurant-Rechnung typischerweise nicht erscheint. Die Vorlage hat ein eigenes Pflichtfeld für Trinkgeld und summiert es automatisch zum Gesamtbetrag.

Bei Trinkgeld ohne Quittung empfiehlt sich eine kurze Bemerkung wie 'in bar gegeben, Bedienung Anna' – das stärkt die Glaubhaftigkeit gegenüber dem Prüfer und ist über das Notizfeld der Vorlage abgedeckt.

Was die digitale Vorlage in der Praxis spart

Klassischer Ablauf: Gastgeber sammelt Restaurant-Rechnung, schreibt auf Papier alle Angaben dazu, gibt das Bündel Tage später in die Buchhaltung, die Buchhaltung scannt, sortiert, tippt ab, archiviert. Pro Bewirtung 15–25 Minuten Bürotätigkeit – und nicht selten ist beim Tippen schon die Rechnung verloren oder unleserlich.

Mit der digitalen Vorlage füllt der Gastgeber den Beleg direkt im Restaurant aus, fotografiert die Rechnung mit dem Smartphone und ist fertig. Buchhaltung übernimmt den fertigen Beleg in DATEV, lexoffice oder sevdesk. Pro Bewirtung entstehen so etwa 4 Minuten Aufwand – plus die Sicherheit, dass kein Beleg mehr im Sakko verschwindet.

Bei einem Vertrieb mit 10 Bewirtungen pro Monat sind das jährlich rund 30 Stunden, die nicht in Belegsortierung fließen müssen – und alle Belege sind zu 100 % prüfsicher dokumentiert.

Häufige Fragen

Welches Gesetz regelt den Bewirtungsbeleg?

§4 Abs. 5 Nr. 2 EStG (Einkommensteuergesetz) regelt, dass Bewirtungsaufwendungen aus geschäftlichem Anlass nur zu 70 % als Betriebsausgaben abziehbar sind und nur, wenn Höhe und geschäftliche Veranlassung nachgewiesen werden. §14 UStG ergänzt die formalen Anforderungen an die Restaurantrechnung. BMF-Schreiben (zuletzt vom 30.06.2021) konkretisieren die Pflichtangaben und die Anforderungen an digitale Bewirtungsbelege.

Sind digitale Bewirtungsbelege erlaubt?

Ja. Das BMF-Schreiben vom 30.06.2021 stellt digital erfasste Bewirtungsbelege ausdrücklich gleich, sofern sie die GoBD-Anforderungen erfüllen: zeitnahe Erfassung, Unveränderbarkeit, vollständige Erfassung aller Pflichtangaben, revisionssichere Archivierung. ProtocolHero erfüllt alle diese Anforderungen – inklusive Zeitstempel, fortlaufender Rapport-Nummer und lückenloser Änderungshistorie.

Wie viel kann ich von Bewirtungskosten absetzen?

70 % der angemessenen Bewirtungsaufwendungen sind als Betriebsausgabe abziehbar. Die übrigen 30 % gelten als nicht abziehbar (steuerlich neutral – die Ausgabe ist trotzdem real, aber mindert den Gewinn nicht). Die Umsatzsteuer ist dagegen zu 100 % als Vorsteuer abziehbar (sofern eine ordnungsgemäße Rechnung vorliegt). Bei Bewirtung eigener Mitarbeiter (Betriebsfeier, Geburtstag) gelten abweichende Regeln – hier sind 100 % Betriebsausgabe möglich, aber Lohnsteuer kann anfallen.

Was zählt als 'angemessen'?

Die Rechtsprechung orientiert sich an einer Faustregel von 75–100 EUR pro Person für die Bewirtung. Liegt der Betrag deutlich darüber, muss der höhere Aufwand begründet werden (z. B. exklusive Akquise, internationaler Kundenkreis). 'Unangemessen' wird nicht komplett gestrichen, sondern in einen angemessenen und einen unangemessenen Teil aufgesplittet – nur der unangemessene Teil ist nicht abziehbar.

Muss der Anlass besonders detailliert sein?

Ja. 'Geschäftsessen' oder 'Mittagessen mit Kunden' reicht dem Finanzamt nicht. Akzeptiert werden konkrete Anlässe wie 'Vorstellung Angebot Projekt Müller GmbH', 'Vertragsverhandlung Wartungsvertrag', 'Akquise-Gespräch potenzieller Neukunde Becker AG'. Je konkreter der Anlass, desto belastbarer ist die Anerkennung in der Betriebsprüfung. Die Vorlage hat dafür Beispieltexte als Platzhalter.

Was passiert, wenn ich den Beleg verspätet erstelle?

Bewirtungsbelege müssen 'zeitnah' erstellt werden – im Sinne der Rechtsprechung in der Regel innerhalb von 10 Tagen nach der Bewirtung. Ein Beleg, der erst Wochen oder Monate später nachgereicht wird, wird in der Regel komplett aberkannt – auch wenn alle Pflichtangaben korrekt sind. Die digitale Vorlage erfasst Datum und Uhrzeit automatisch, sodass die Zeitnähe lückenlos belegt ist.

Was ProtocolHero zusätzlich für dich übernimmt

Eine Vorlage allein ist erst der Anfang – ProtocolHero macht aus jedem Protokoll einen durchgängigen digitalen Workflow mit KI-Unterstützung, Workflow-Freigaben und revisionssicherem Archiv.

HERO Assistant – KI-Chat für Dokumentenerstellung

Der HERO Assistant ist der eingebaute KI-Chat von ProtocolHero. Du kannst per Spracheingabe ein komplettes Protokoll anlegen lassen ("Erstelle mir einen neuen Protokoll für Kunde Müller, Baustelle Elbstraße"), oder ein bestehendes PDF / Foto / Word-Dokument hochladen – die KI liest die Struktur aus und baut eine wiederverwendbare Vorlage daraus.

Auto-Fill aus Sprache, Foto und Datei

Beim Ausfüllen kannst du das Protokoll per Sprachsteuerung diktieren – die KI ordnet die Inhalte automatisch den richtigen Feldern zu. Oder du lädst Fotos, Scans, Verträge, Datenblätter oder Ausweise hoch (z. B. Arbeitsvertrag + Personalausweis beim Personalfragebogen, Typenschild beim Wartungsprotokoll, Lieferschein beim Bautagesbericht): Der HERO Assistant extrahiert die Daten und befüllt das Formular vor – du prüfst und unterschreibst.

Foto- und Video-Upload direkt im Dokument

Zu jedem Bauteil, Messpunkt oder Schadensbild kannst du Fotos und Videos direkt aus der App anhängen. Videos sind besonders nützlich, wenn ein Schadensbild dynamisch ist (laufendes Wasser, tropfende Leitung, ungewöhnliche Geräusche an einer Anlage) – ein einzelnes Standbild würde den Befund nicht ausreichend dokumentieren.

Kommentare als Aufgaben – intern und mit dem Kunden

Jede Position im Protokoll kann kommentiert und als Aufgabe an einen Kollegen, an dich selbst oder direkt an den Kunden zugewiesen werden ("bitte fehlendes Datenblatt nachreichen", "Mangel bis 15.06. beheben"). Kommentare können wahlweise rein intern bleiben oder im freigegebenen Kundenlink mitgeteilt werden.

Workflow: Bearbeiter zuweisen, Prüfer freigeben

Dokumente lassen sich an Kollegen weiterleiten ("zur Vervollständigung an den Monteur", "zur Endkontrolle an den Meister") und können einen festen Prüfer haben, der die letzte fachliche Freigabe erteilt, bevor das Protokoll unterschrieben oder an den Kunden geht.

Activity-Log für lückenlose Nachvollziehbarkeit

Jedes Protokoll hat einen vollständigen Aktivitäts-Verlauf: Wer hat wann was geändert, kommentiert, hochgeladen, freigegeben, unterschrieben. Das Log ist auf Wunsch auch im Kunden-Freigabelink sichtbar – ideal für Auditoren, Versicherer und Kunden, die die Entstehung des Dokuments nachvollziehen wollen.

Eindeutige Protocol-ID je Dokument

Jedes Protokoll bekommt automatisch eine eindeutige Protocol-ID, mit der es sich zweifelsfrei referenzieren, verlinken und im Audit-Trail wiederfinden lässt.

Automatische Berichts-Nummerierung

In KürzeFortlaufende, lückenlose Berichts-Nummern (z. B. Protokoll-2026-001, 002, 003 …) je Dokumenttyp und Kunde – ohne manuelles Vergeben, ohne Dubletten.

Web-Formular & Inbox

In KürzeVorlagen lassen sich als öffentliches Web-Formular auf der eigenen Website einbinden – ein ausgefülltes Protokoll (z. B. Anfrage, Schadensmeldung, Auftragsbestätigung) landet automatisch in deiner ProtocolHero-Inbox zur Weiterbearbeitung.

QR-Code-Etiketten für Anlagen und Bauteile

In KürzeQR-Code-Etiketten pro Anlage / Bauteil / Abschottung, die beim Scannen direkt das hinterlegte Protokoll, die Historie und alle Wartungs- bzw. Prüfdokumente öffnen.