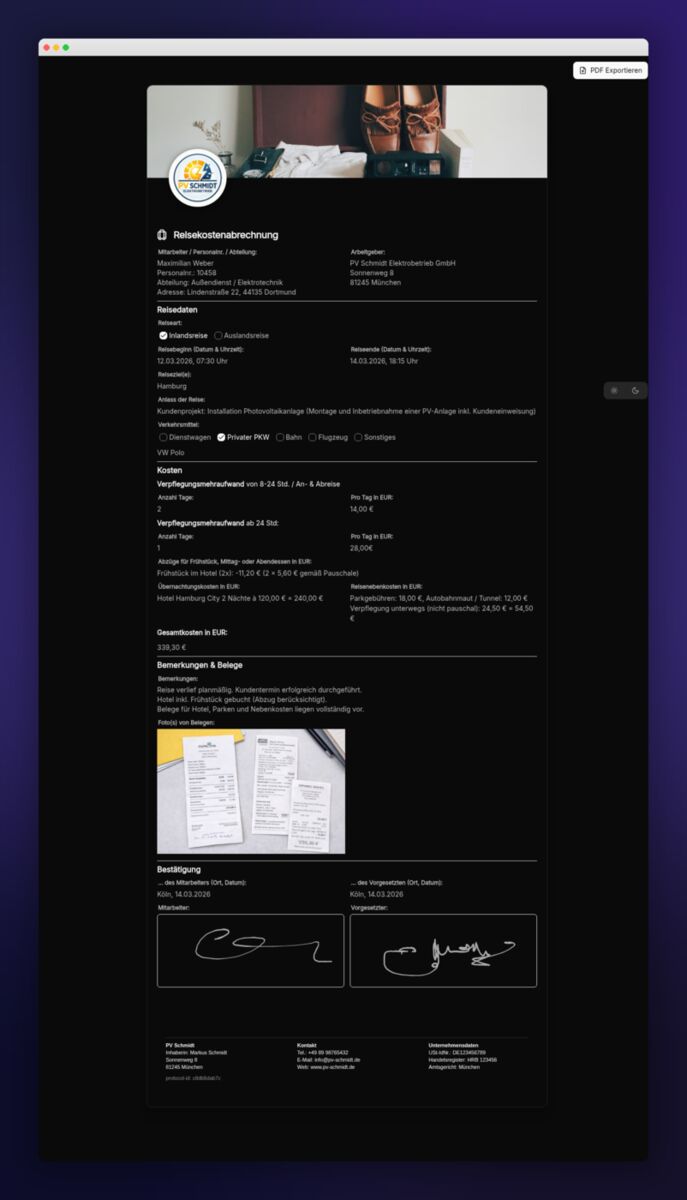

Reisekostenabrechnung Vorlage – Pauschalen & Belege nach EStG/LStR

Eine korrekte Reisekostenabrechnung schützt vor zwei sehr unterschiedlichen Risiken: gegenüber dem Finanzamt drohen Nachversteuerung und Lohnsteuerhaftung, gegenüber dem Mitarbeiter Streit über erstattete und nicht erstattete Beträge. §9 EStG und die Lohnsteuer-Richtlinien (LStR R 9.4 bis R 9.11) regeln, was als Reisekosten abrechenbar und steuerfrei erstattbar ist. Diese Vorlage führt strukturiert durch alle Posten – Verpflegungspauschale, Übernachtung, Fahrtkosten, Nebenkosten – inkl. der korrekten Kürzung der Pauschale bei vom Arbeitgeber gestellter Verpflegung.

Was die Vorlage abdeckt – auf einen Blick

Die Vorlage bildet eine vollständige Reisekostenabrechnung ab und führt durch alle Pflichtfelder, die das Finanzamt im Falle einer Lohnsteuer-Außenprüfung sehen will:

- Mitarbeiterdaten: Name, Personalnummer, Abteilung, Adresse

- Arbeitgeberdaten

- Reiseart: Inlandsreise oder Auslandsreise

- Reisebeginn und Reiseende mit Datum und Uhrzeit

- Reiseziel(e) und konkreter Anlass der Reise

- Verkehrsmittel: Dienstwagen, privater PKW, Bahn, Flugzeug, Sonstiges

- Verpflegungsmehraufwand 8–24 Std. und ab 24 Std. (Inlandspauschalen 14 € / 28 €)

- Abzüge für Frühstück, Mittag- und Abendessen vom Arbeitgeber oder Hotel

- Übernachtungskosten mit Beleg

- Reisenebenkosten (Parken, Maut, Taxi, Gepäck)

- Gesamtkosten in EUR

- Bemerkungen und Foto-Belege

- Digitale Unterschrift von Mitarbeiter und Vorgesetztem

Verpflegungspauschalen – das Herzstück jeder Abrechnung

Für Inlandsreisen gelten seit 2020 zwei Pauschalsätze nach §9 Abs. 4a EStG: 14 € für Tage mit Abwesenheit über 8 Stunden sowie für An- und Abreisetage einer mehrtägigen Reise, 28 € für jeden vollen Tag (24 Stunden Abwesenheit). Diese Beträge sind lohnsteuer- und sozialversicherungsfrei erstattbar.

Bei Auslandsreisen gelten länderspezifische Pauschalsätze, die das BMF jährlich aktualisiert (BMF-Schreiben zu Auslandsreisekosten). Beispiel 2026: London 62 € / 41 €, Paris 58 € / 39 €, New York 66 € / 44 €. Die Vorlage hat dafür ein eigenes Feld 'Auslandsreise' mit Tabelle der gültigen Sätze.

Wichtig: Die Pauschale ist eine Pauschale – Belege für tatsächliche Verpflegungsausgaben werden vom Finanzamt grundsätzlich nicht akzeptiert (außer als geldwerter Vorteil bei Übersteigen der Pauschale).

Kürzung der Pauschale – der häufigste Fehler

Stellt der Arbeitgeber dem Mitarbeiter unentgeltlich eine Mahlzeit (oder ein Hotelfrühstück über die Reisekosten), muss die Verpflegungspauschale gekürzt werden – auch wenn der Mitarbeiter die Mahlzeit gar nicht in Anspruch genommen hat. Die Kürzungssätze sind in §9 Abs. 4a Satz 8 EStG geregelt:

- Frühstück: 20 % der vollen Tagespauschale (Inland: 5,60 €)

- Mittagessen: 40 % der vollen Tagespauschale (Inland: 11,20 €)

- Abendessen: 40 % der vollen Tagespauschale (Inland: 11,20 €)

Übernachtung – Pauschale oder Einzelbeleg

Übernachtungskosten sind grundsätzlich per Einzelbeleg abzurechnen (§9 Abs. 1 Nr. 5a EStG). Eine Übernachtungspauschale ist nur noch dann steuerfrei erstattbar, wenn keine Belege vorliegen – und liegt bei 20 € pro Übernachtung im Inland (international entsprechend dem BMF-Schreiben). In der Praxis wird fast immer per Hotelrechnung abgerechnet.

Frühstück muss in der Hotelrechnung separat ausgewiesen oder pauschal mit 5,60 € abgezogen werden. Die Vorlage hat dafür ein eigenes Feld 'Abzüge für Frühstück, Mittag- und Abendessen' – das automatisch in den Gesamtbetrag einfließt.

Fahrtkosten – die drei Varianten

Mit dem Dienstwagen: Fahrtkosten gehen direkt zu Lasten des Arbeitgebers, Tankbelege sind beizufügen. Mit dem privaten PKW: Pauschal 0,30 €/km für die ersten 20 km, ab 21. km 0,38 €/km nach §9 Abs. 1 Nr. 4a EStG (Stand 2026, geprüft jährlich). Mit Bahn oder Flug: tatsächliche Kosten gegen Beleg.

Wichtig: Die Kilometerpauschale gilt nur für Dienstreisen, nicht für Fahrten zur ersten Tätigkeitsstätte (Pendlerpauschale §9 Abs. 1 Nr. 4 EStG, anders berechnet). Die Vorlage trennt beide Fälle sauber.

Was die digitale Vorlage in der Praxis spart

Klassischer Ablauf: Mitarbeiter kommt von Dienstreise zurück, sammelt 5–10 Belege ein, füllt ein Excel-Formular aus, scannt Belege ein, mailt alles an die Buchhaltung; die Buchhaltung prüft die Pauschalen, korrigiert Kürzungen, fordert fehlende Belege nach, bucht. Aufwand pro Abrechnung: 35–50 Minuten verteilt über mehrere Tage – plus Wartezeit auf Rückzahlung.

Mit der digitalen Vorlage erfasst der Mitarbeiter Reisedaten direkt unterwegs am Smartphone, fotografiert Belege im Moment des Empfangs, die Pauschalen werden automatisch nach Stunden und Kürzungen berechnet, der Vorgesetzte gibt mit einem Klick frei. Aufwand pro Abrechnung: 8–12 Minuten, ohne Rückfragen. Bei einem Außendienst mit 80 Reisen pro Jahr eine Ersparnis von rund 50 Stunden Bürotätigkeit.

Häufige Fragen

Welches Gesetz regelt die Reisekostenabrechnung?

§9 EStG, insbesondere Abs. 4a (Verpflegungspauschalen), Abs. 1 Nr. 4a (Kilometerpauschale) und Abs. 1 Nr. 5 (doppelte Haushaltsführung). Konkretisiert durch die Lohnsteuer-Richtlinien (LStR R 9.4 bis R 9.11) und jährliche BMF-Schreiben zu Auslandsreisekosten. Für die korrekte Anwendung im Lohnsteuerverfahren ist §3 Nr. 16 EStG entscheidend (Steuerfreiheit von Reisekostenerstattungen).

Wie hoch sind die aktuellen Inlandspauschalen?

Für Inlandsreisen 2026: 14 € pro Tag bei Abwesenheit von mehr als 8 Stunden oder als An-/Abreisetag einer mehrtägigen Reise, 28 € pro Tag bei voller 24-Stunden-Abwesenheit. Übernachtungspauschale ohne Beleg: 20 €. Diese Beträge gelten unverändert seit 2020 – Änderungen werden im Bundesgesetzblatt veröffentlicht.

Was muss ich kürzen, wenn das Hotel Frühstück enthält?

5,60 € pro Frühstück (= 20 % der 28-€-Pauschale) – auch dann, wenn das Frühstück in der Hotelrechnung mit einem höheren Preis ausgewiesen ist. Hintergrund: §9 Abs. 4a Satz 8 EStG schreibt eine pauschale Kürzung vor. Wird die Mahlzeit nicht in Anspruch genommen, ändert das nichts an der Kürzungspflicht. Die Vorlage hat dafür ein eigenes Pflichtfeld.

Wann gilt eine Auslandsreise?

Sobald die Reise ins Ausland führt, gelten ab dem Grenzübertritt die länderspezifischen Auslandspauschalen aus dem aktuellen BMF-Schreiben. Bei Reisen über mehrere Länder ist die Pauschale jeweils des Landes anzusetzen, in dem der Mitarbeiter vor 24:00 Uhr ankommt (LStR R 9.6 Abs. 3). Die Vorlage hat dafür ein Auswahlfeld und kann pro Reisetag einen anderen Pauschalsatz ansetzen.

Welche Belege muss der Mitarbeiter aufbewahren?

Hotelrechnung (Pflicht), Beleg über Bahn-/Flugticket, Tank- bzw. Mietwagenrechnung beim Dienstwagen, Beleg über Reisenebenkosten (Parken, Maut, Taxi). Bei der Kilometerpauschale für den privaten PKW reicht die Eintragung der gefahrenen Kilometer mit Datum und Strecke – ein Tankbeleg ist nicht erforderlich. Aufbewahrungsfrist: 10 Jahre nach §147 AO.

Sind digitale Belege ausreichend?

Ja. Das BMF-Schreiben vom 28.11.2019 (GoBD) erlaubt die elektronische Aufbewahrung von Belegen, sofern sie unverändert digital archiviert werden. Ein Foto vom Tankbeleg auf dem Smartphone reicht, sofern die Datei revisionssicher gespeichert wird (kein nachträgliches Bearbeiten möglich). ProtocolHero erfüllt diese Anforderungen und ersetzt das Sammeln von Papierbelegen vollständig.

Was ProtocolHero zusätzlich für dich übernimmt

Eine Vorlage allein ist erst der Anfang – ProtocolHero macht aus jedem Protokoll einen durchgängigen digitalen Workflow mit KI-Unterstützung, Workflow-Freigaben und revisionssicherem Archiv.

HERO Assistant – KI-Chat für Dokumentenerstellung

Der HERO Assistant ist der eingebaute KI-Chat von ProtocolHero. Du kannst per Spracheingabe ein komplettes Protokoll anlegen lassen ("Erstelle mir einen neuen Protokoll für Kunde Müller, Baustelle Elbstraße"), oder ein bestehendes PDF / Foto / Word-Dokument hochladen – die KI liest die Struktur aus und baut eine wiederverwendbare Vorlage daraus.

Auto-Fill aus Sprache, Foto und Datei

Beim Ausfüllen kannst du das Protokoll per Sprachsteuerung diktieren – die KI ordnet die Inhalte automatisch den richtigen Feldern zu. Oder du lädst Fotos, Scans, Verträge, Datenblätter oder Ausweise hoch (z. B. Arbeitsvertrag + Personalausweis beim Personalfragebogen, Typenschild beim Wartungsprotokoll, Lieferschein beim Bautagesbericht): Der HERO Assistant extrahiert die Daten und befüllt das Formular vor – du prüfst und unterschreibst.

Foto- und Video-Upload direkt im Dokument

Zu jedem Bauteil, Messpunkt oder Schadensbild kannst du Fotos und Videos direkt aus der App anhängen. Videos sind besonders nützlich, wenn ein Schadensbild dynamisch ist (laufendes Wasser, tropfende Leitung, ungewöhnliche Geräusche an einer Anlage) – ein einzelnes Standbild würde den Befund nicht ausreichend dokumentieren.

Kommentare als Aufgaben – intern und mit dem Kunden

Jede Position im Protokoll kann kommentiert und als Aufgabe an einen Kollegen, an dich selbst oder direkt an den Kunden zugewiesen werden ("bitte fehlendes Datenblatt nachreichen", "Mangel bis 15.06. beheben"). Kommentare können wahlweise rein intern bleiben oder im freigegebenen Kundenlink mitgeteilt werden.

Workflow: Bearbeiter zuweisen, Prüfer freigeben

Dokumente lassen sich an Kollegen weiterleiten ("zur Vervollständigung an den Monteur", "zur Endkontrolle an den Meister") und können einen festen Prüfer haben, der die letzte fachliche Freigabe erteilt, bevor das Protokoll unterschrieben oder an den Kunden geht.

Activity-Log für lückenlose Nachvollziehbarkeit

Jedes Protokoll hat einen vollständigen Aktivitäts-Verlauf: Wer hat wann was geändert, kommentiert, hochgeladen, freigegeben, unterschrieben. Das Log ist auf Wunsch auch im Kunden-Freigabelink sichtbar – ideal für Auditoren, Versicherer und Kunden, die die Entstehung des Dokuments nachvollziehen wollen.

Eindeutige Protocol-ID je Dokument

Jedes Protokoll bekommt automatisch eine eindeutige Protocol-ID, mit der es sich zweifelsfrei referenzieren, verlinken und im Audit-Trail wiederfinden lässt.

Automatische Berichts-Nummerierung

In KürzeFortlaufende, lückenlose Berichts-Nummern (z. B. Protokoll-2026-001, 002, 003 …) je Dokumenttyp und Kunde – ohne manuelles Vergeben, ohne Dubletten.

Web-Formular & Inbox

In KürzeVorlagen lassen sich als öffentliches Web-Formular auf der eigenen Website einbinden – ein ausgefülltes Protokoll (z. B. Anfrage, Schadensmeldung, Auftragsbestätigung) landet automatisch in deiner ProtocolHero-Inbox zur Weiterbearbeitung.

QR-Code-Etiketten für Anlagen und Bauteile

In KürzeQR-Code-Etiketten pro Anlage / Bauteil / Abschottung, die beim Scannen direkt das hinterlegte Protokoll, die Historie und alle Wartungs- bzw. Prüfdokumente öffnen.